健康保険に加入する人

本人:被保険者

健康保険に加入している本人を被保険者といいます。法人の事業所では、常時1人以上、個人の経営する事業所(強制適用とならないものを除く)では5人以上の従業員のいる会社や工場、銀行、商店など健康保険法で定められた事業所に働く人びとは、本人の意思にかかわらずだれもが加入することになっています。

就職した人はその日に被保険者の資格を取得し、退職または死亡した日の翌日に被保険者の資格を失います。

また、75歳になると在職中でも健康保険の被保険者資格を失い、後期高齢者医療制度(長寿医療制度)に加入することになっています。

家族:被扶養者

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを被扶養者といいますが、被扶養者になるためには、法律などで決まっている一定の条件を満たす必要があり、健康保険組合の認定を受けなければなりません。以下の認定基準をご確認の上、申請手続きを行ってください。なお、被扶養者は、税法上の扶養家族とは異なりますのでご注意ください。

被扶養者認定基準

被扶養者として認定を受けるためには、以下のいずれの条件も満たす必要があります。内容を確認後、申請手続きを行ってください。

1.国内居住要件

2.親族範囲

3.収入基準

4.生計維持関係

5.夫婦共働きの基準

6.優先扶養義務

- 1.国内居住要件

-

2020年4月より、健康保険の被扶養者認定の要件に、国内居住要件が追加されました。日本国内に住所を有していない場合、2020年4月1日以降は、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

<国内居住要件の考え方>

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。<国内居住要件の例外>

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

<国内居住要件の例外となる場合>

- ①外国において留学をする学生

- ②外国に赴任する被保険者に同行する者

- ③観光、保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- ④被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- ⑤①から④までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

<国内居住者であっても、被扶養者と認められない場合>

医療滞在ビザで来日した者、観光・保養を目的としたロングステイビザで来日した者については、国内居住であっても被扶養者として認定されません。

日本国内に住所がなく、国内居住要件の例外に該当する場合の添付書類(例) 例外該当事由 証明書類 ① 外国において留学をする学生 査証、学生証、在学証明書、入学証明書等の写し ② 外国に赴任する被保険者に同行する者 査証、海外赴任辞令、海外の公的機関が発行する居住証明書等の写し ③ 観光、保養またはボランティア活動その他就労以外の目的での一時的な海外渡航者 査証、ボランティア派遣機関の証明、ボランティアの参加同意書等の写し ④ 被保険者の海外赴任期間に当該被保険者との身分関係が生じた者で、②と同等と認められるもの 出生や婚姻等を証明する書類等の写し ⑤ ①から④までに掲げられるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者 個別に判断しますので健康保険組合へお問い合わせください。 - ※書類等が外国語で作成されている場合、翻訳者の署名がされた日本語訳も添付。

- 2.親族範囲

-

被扶養者の範囲は、三親等内親族と法律で決められており、同居が条件の人と、同居でなくてもよい人に分かれています。

被保険者と同居でも別居でもよい人 被保険者と同居が条件の人 - 配偶者(内縁でもよい)

- 子、孫

- 兄姉、弟妹

- 父母などの直系尊属

- 左記以外の三親等内の親族

- 被保険者の内縁の配偶者の父母および子

- 内縁の配偶者死亡後の父母および子

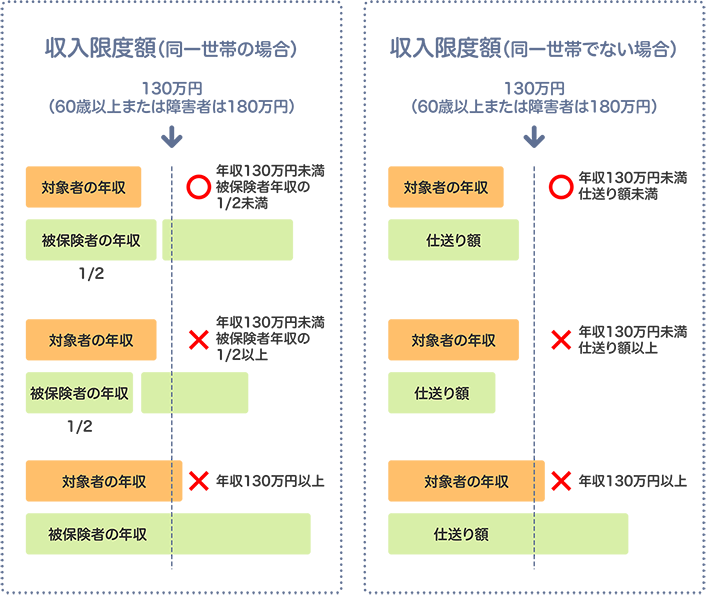

- 3.収入基準

-

その家族の収入は、年間収入が130万円未満(対象者(被保険者の配偶者を除く)が19歳以上23歳未満※の場合は150万円未満、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円未満)で、被保険者の収入の2分の1未満であることとされています。

- ※19歳以上23歳未満の年齢要件の判定については、所得税法上の取り扱いと同様、その年の12月31日時点の年齢で判定いたします。(注:年齢は民法上、誕生日の前日に加算されるため、誕生日が1月1日の方は12月31日において年齢が加算されることにご留意ください。)

1)収入の範囲

- (1)勤労収入(アルバイト、パートタイマー等による収入を含む)

- (2)事業収入(商業、農業、漁業、林業などによる収入より必要経費を控除した所得)

- (3)公的年金(厚生年金、国民年金、共済年金、恩給などの年金収入)

- (4)労働保険(雇用保険給付金、労災保険の労災年金・一時金等)

- (5)社会保険(健康保険などによる傷病手当金、出産手当金など)

- (6)企業年金(厚生年金基金、適格年金など)

- (7)利子・配当所得(預貯金利子、有価証券などによる所得)

- (8)不動産賃貸収入(土地、家屋の賃貸料などによる収入より必要経費を控除した所得)

- (9)雑所得(原稿料、講演料、出演料など)

- (10)その他実質に収入とみなされるもの

- ※(4)の雇用保険給付金については、雇用保険失業給付の受給期間中は、被扶養者として認定しませんが、受給額が日額3,612円未満(19歳以上23歳未満で被保険者の配偶者でない場合は日額4,167円未満、60歳以上または障害年金受給者は5,000円未満)の場合は認定が可能です。

- ※退職金等の一時的な収入は除きます。

2)収入の定義

収入とは、認定申請日から将来に向かって1年間の収入を指します。ただし、大きく変動しない場合は、前年度の総収入金額(税引前)により判断します。

- 4.生計維持関係

-

主として被保険者の収入によって生計を維持されていることが必要です。

同居している場合 別居している場合 対象者の年収が130万円(19歳以上23歳未満で被保険者の配偶者でない場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円)未満で、原則として被保険者の収入の2分の1未満であること 対象者の年収が130万円(19歳以上23歳未満で被保険者の配偶者でない場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円)未満で、かつ、その額が被保険者からの仕送額より少ないこと

別居の場合は、毎月定期的に55,000円以上を仕送り(手渡し不可)してることが必要となります。

- ※総務省家計実態調査に基づき、当健保組合が設定

- 5.夫婦共働きの基準

-

夫婦がともに働いている場合には、被保険者の家計の実態、社会通念等を総合的に勘案して、以下のような取り扱いとなります。

- 1)被扶養者となる人の人数にかかわらず今後向こう一年間の収入の多い方の被扶養者となります。

- 2)夫婦それぞれの年間収入が同程度(差額が1割以内)である場合は、主として生計を維持する方の被扶養者となります。

- 3)夫婦の双方またはいずれか一方が共済組合員である場合には、扶養手当が支給されている人の被扶養者として差し支えないことになっています。

- 6.優先扶養義務

-

民法877条により、家族は、お互いに扶養する義務があります。子の場合は「親」、母の場合は「父」などとなっています。したがって被保険者以外の扶養義務者(被保険者の父母兄弟姉妹等)の有無と、その方の年間収入および状況等を確認することとなります。

もっと詳しく

- 被保険者・被扶養者が75歳になった場合

-

平成20年4月から後期高齢者医療制度(長寿医療制度)が創設され、75歳以上(寝たきり等の場合は65歳以上)の人はすべて後期高齢者医療制度(長寿医療制度)に加入することになりました。

したがって、被保険者が75歳になった場合、被保険者が健康保険組合の加入資格を失いますので、被扶養者も同様に健康保険の加入資格を失い、他の医療保険に加入しなければならなくなります。また、被扶養者自身が75歳になった場合も、後期高齢者医療制度(長寿医療制度)の加入者となりますので、健康保険組合の加入資格を失います。